O que está acontecendo com as remessas?

Artigo de perspectivas da VEEI

Todas as impressões e opiniões expressadas neste artigo pertencem ao autor e não representam necessariamente um posicionamento de política oficial da Visa ou de outras entidades relacionadas. Por Chad HarperSobre remessas e o quanto são importantes

As remessas são extremamente importantes em vários países e no mundo inteiro. Centenas de bilhões de dólares são enviados anualmente por trabalhadores para seus países de origem. Mais de 250 milhões de trabalhadores enviam remessas, e as Nações Unidas (ONU) (2019) acreditam que uma em cada nove pessoas da população mundial pode ser beneficiada por elas. Uma pesquisa (Ratha 2005) indicou que esses fluxos na verdade podem ser mais estáveis do que outros fluxos de entrada, investimentos e auxílios. Em abril, um relatório do Financial Stability Board (2020b) citou dados do World Bank e informou que “muitos migrantes internacionais enviam fundos para ajudar suas famílias e amigos em seus países de origem, e os fluxos de remessas anuais aumentaram 50% em relação a 2010, chegando a US$ 707 bilhões, dos quais US$ 529 bilhões foram destinados a países de renda baixa e média”. Os trabalhadores em países do G20 enviaram mais da metade desse total. Embora esses fundos sejam importantes para muitos países, eles são essenciais para as famílias envolvidas, e os custos de envio vêm recebendo a merecida atenção.

Foco nos custos

O Comitê de Sistemas de Pagamento e Liquidação (Committee on Payment and Settlement Systems, CPSS) do Banco de Liquidações Internacionais (Bank for International Settlements, BIS) e o World Bank publicaram os “Princípios gerais para serviços de remessas internacionais” em 2007, e esses princípios funcionam como uma estrutura para implementar melhorias no mercado de remessas internacionais. Esses princípios abordam proteção ao consumidor, transparência, estruturas jurídicas e normativas, infraestruturas de pagamento e funções dos setores público e privado. O G7 e o G20 depois passaram a endossar esses princípios. Em 2009, o G8 e o G20 estabeleceram uma meta para reduzir custos de remessas internacionais de 10% para 5%, em cinco anos. Os Objetivos de Desenvolvimento Sustentável (ODS) da ONU, que buscam reduzir a desigualdade entre países, definiram uma meta de 3% que deve ser atingida até 20301.

Mais recentemente, as remessas se tornaram uma peça importante na iniciativa de roteiro de pagamentos internacionais conduzida pela Financial Stability Board (FSB), com apoio significativo do Comitê de Infraestruturas de Pagamentos e de Mercado (Committee on Payments and Market Infrastructures, CPMI). Tanto os pagamentos de varejo como de atacado estão sendo considerados no roteiro, e as remessas receberam bastante atenção na categoria de varejo. A revisão internacional descobriu que o custo médio do envio de uma remessa de US$ 200 no 4º trimestre de 2019 era de 6,82%2; e outra medida do quanto um consumidor bem informado paga estabeleceu que esse número fica em 4,373. Ainda assim, essas quantias não caíram tanto quanto desejado pelos setores público e privado, e estão acima da meta de 3% dos ODS da ONU.

A pandemia apresenta desafios

Enquanto a revisão de pagamentos internacionais ocorre, a pandemia de COVID-19 vem dilacerando as base das remessas globais – o emprego. Um relatório de verão do FMI, “Lifelines in Danger” (Suportes de Vida em Perigo) previu o seguinte:

A pandemia causará grande impacto em fluxos de remessas, talvez ainda pior do que o ocorrido durante a crise financeira de 2008, e isso acontecerá justamente quando países mais pobres estiverem lidando com os impactos da COVID-19 em suas próprias economias. Os trabalhadores migrantes que perderem os empregos provavelmente diminuirão as remessas para suas famílias em seus países de origem. Os países destinatários perderão fontes importantes de renda e receita fiscal, justamente quando seriam mais necessárias. Na verdade, de acordo com o World Bank, é esperado que os fluxos de remessas caiam em cerca de US$ 100 bilhões em 2020, o que representa uma queda de quase 20% com relação a 2019 (Chami e Sayeh 2020).

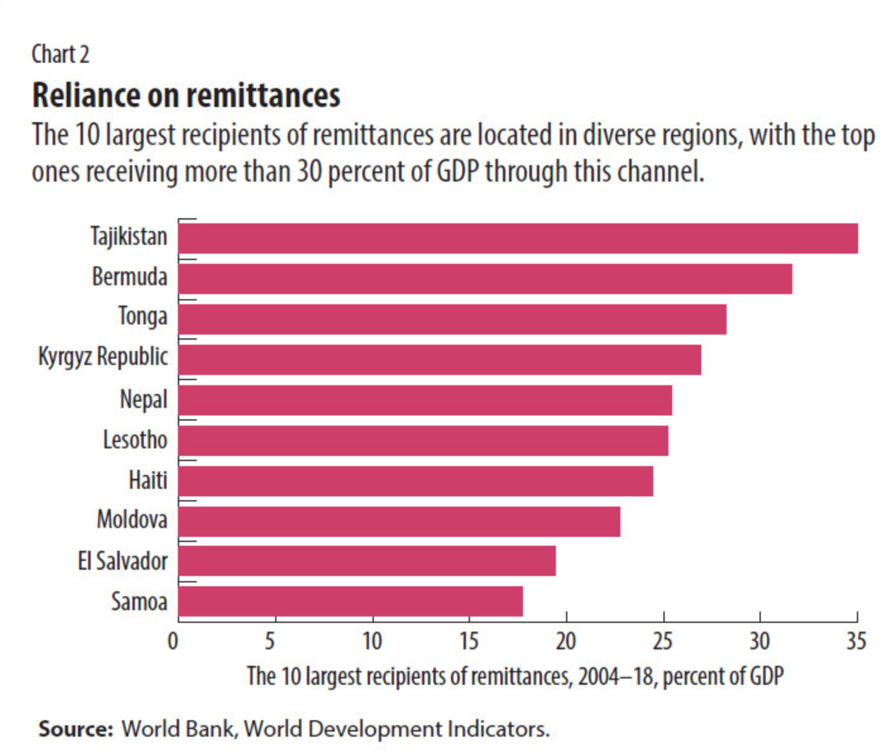

Isso seria particularmente devastador em nações que derivam uma parte considerável de seu PIB dessas remessas, e esses países, conforme mostrado abaixo em uma tabela de um relatório do FMI, encontram-se em diversas regiões.

Mas as remessas (em alguns corredores) possuem projeções retificadas

Ao mesmo tempo que os criadores de políticas esperavam queda nas remessas, surgiam dados apontando um contraponto a isso. No México ocorreu uma das maiores surpresas. O México vivenciou uma das menores quedas em remessas dentre os países latino-americanos em abril, de 2,6%. Essa flutuação em parte foi ocasionada por uma taxa de câmbio favorável do peso mexicano em relação ao dólar norte-americano. De acordo com a Pew Research, o México e a República Dominicana receberam mais remessas na primeira metade de 2020 do que na primeira metade de 2019. A Pew descobriu que outras regiões passaram por quedas durante os primeiros seis meses de 2020 – depois apresentaram sinais de rebote; “Por exemplo, as remessas para as Filipinas e para Bangladesh, dois dos maiores países de origem dos migrantes internacionais no resto do mundo, caíram 4,2% e 1,4%, respectivamente, em comparação com 2019, com quedas especialmente acentuadas em abril. Mas as remessas mensais nos dois países se recuperaram em junho” (Noe-Bustamante, 2020). No caso do México, pelo menos, e talvez em algum outro lugar, o “superdesempenho” das remessas pareceu estar relacionado à natureza “essencial” desses trabalhadores dos países do G20. Nos EUA, os trabalhadores mexicanos ocupam muitos empregos essenciais. Ainda assim, muitos pesquisadores esperam que as remessas fechem 20% abaixo ou ainda menores para o ano.

O que é necessário: uma recuperação de empregos e continuidade na inovação de remessas

A recuperação em países que dependem amplamente de remessas precisa antes de tudo de uma recuperação de empregos. A recuperação do emprego em países do G20 exercerá um papel gigante, e não se pode depender da natureza “essencial” dos vários empregados que enviam remessas para fechar o dia-a-dia em todos os corredores. A recuperação dos pequenos negócios será crucial, pois essas empresas somam mais de 90% dos negócios globais e 50% a 60% do emprego mundial. À medida em que a pandemia acelera a digitalização do comércio (e do mundo), será essencial garantir que esses negócios tenham plena participação. A Visa se comprometeu a digitalizar 50 milhões de pequenas empresas nos próximos três anos4. Essa iniciativa e muitas outras similares serão necessárias para fomentar uma recuperação mais robusta que recrie empregos e que, como resultado, reestruture os fluxos de remessas.

Junto com esses esforços focados em empregos, o progresso deverá continuar para maximizar a eficiência das remessas. As fintechs e as transmissoras de dinheiro globais precisarão continuar oferecendo faixas e redes de pagamento inovadoras para conduzir os custos do consumidor à meta de 3% dos ODS para 2030. Uma mudança notável no comportamento do consumidor durante a pandemia tem sido no que tange o comércio eletrônico. Será interessante ver se essa mudança também ocorreu em relação às remessas; ou seja, elas passaram mais para uma experiência baseada na Internet ou somente em dispositivos móveis, o que pode oferecer custos menores? Certamente uma mudança assim permitiria que ofertas de fintech ficassem disponíveis para mais pessoas. Isso também traz à tona considerações sobre equidade digital – quantas pessoas não conseguiriam aproveitar essas eficiências? Essa é uma área que o Visa Economic Empowerment Institute continuará explorando.

Fontes

Chami, R. e Sayeh, A. (2020) Lifelines in Danger. Junho. Vol. 57, Número 2

Committee on Payments and Market Infrastructures (2018): Cross-border retail payments, fevereiro.

――― (2020a): Enhancing cross-border payments: building blocks of a global roadmap. Stage 2 report to the G20, julho.

――― (2020b): Enhancing cross-border payments: Stage 2 report to the G20: technical background report, julho.

Financial Stability Board (FSB) (2020a): Enhancing Cross-border Payments – Stage 1 assessment report to the G20, abril.

――― (2020b): Enhancing Cross-border Payments – Stage 1 report to the G20: technical background report, abril.

Committee on Payment and Settlement Systems and World Bank (2007): General principles for international remittance services, janeiro.

Noe-Bustamante, L. (2020) Amid COVID-19, remittances to some Latin American nations fell sharply in April, then rebounded. Pew Research, Factank News in the Numbers, agosto.

Ratha, D. (2005) Workers’ Remittances: An Important and Stable Source of External Development Finance. Economics Seminar Series. 9.

United Nations News (2019) Remittances matter: 8 facts you don’t know about the money migrants send back home, junho.

1 Objetivos de Desenvolvimento Sustentável da ONU 10: Redução de desigualdades https://www.un.org/sustainabledevelopment/inequality/

2 Os dados podem ser consultados em https://www.knomad.org/data/remittances. Os cálculos da equipe do World Bank se baseiam em dados do banco de dados de Estatísticas do Balanço de Pagamentos do FMI e em lançamentos de dados de bancos centrais, agências nacionais de estatísticas e escritórios nacionais do World Bank.

3 Indicador SmaRT do World Bank, https://remittanceprices.worldbank.org/sites/default/files/smart_methodology.pdf

4 Visa to Digitally Enable 50 Million Small Businesses to Power Recovery in Communities Worldwide, 22 de junho.

Assuntos relacionados

Você também pode se interessar por: